Durante muitos anos, o seguro viagem ocupou uma posição curiosa no comportamento financeiro do consumidor brasileiro. Embora frequentemente incluída entre os itens de planejamento de uma viagem internacional, especialmente em destinos que exigiam cobertura mínima obrigatória, sua contratação era percebida por grande parte das pessoas como uma despesa acessória, uma espécie de custo adicional incorporado à jornada.

Na prática, o pensamento predominante era relativamente simples: se nada acontecer, o seguro terá sido um gasto desnecessário.

Essa lógica, entretanto, começa a mudar de forma consistente.

Nos últimos anos, transformações econômicas, sociais e comportamentais alteraram profundamente a relação entre consumidores, patrimônio e percepção de risco. Viajar deixou de representar apenas deslocamento físico. Tornou-se investimento financeiro, projeto familiar, experiência emocional e, em muitos casos, realização construída durante meses ou anos de planejamento.

Consequentemente, os riscos associados às viagens também deixaram de ser percebidos apenas como eventos pontuais e passaram a integrar uma discussão mais ampla sobre proteção patrimonial e continuidade financeira.

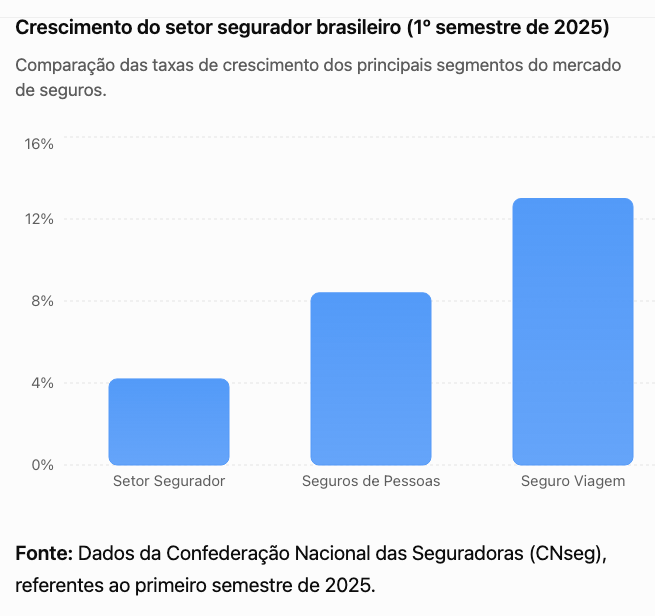

O mercado já reflete essa mudança. Dados recentes indicam crescimento contínuo do segmento de seguros e aumento progressivo da conscientização sobre instrumentos de proteção financeira. O setor segurador brasileiro movimentou aproximadamente R$ 376,7 bilhões em arrecadação no primeiro semestre de 2025, com crescimento de 4,2%, enquanto os seguros de pessoas registraram expansão de 8,4% no período. Entre os produtos que mais cresceram aparece justamente o seguro viagem, com expansão próxima de 13%.

Mais recentemente, levantamentos também indicaram crescimento de 11,66% na procura por seguro viagem, reforçando que a contratação deixa de ser motivada apenas por exigências burocráticas e passa a refletir uma percepção mais madura sobre proteção.

Esses números podem parecer apenas estatísticas setoriais. Mas revelam algo maior: uma mudança silenciosa na forma como famílias e indivíduos compreendem risco.

A pergunta central já não é “Vale a pena contratar seguro viagem?” e sim “Quanto custa enfrentar um imprevisto sem proteção?”

A mudança comportamental: o consumidor não compra mais apenas viagens. Historicamente, a indústria do turismo vendia deslocamento, passagem aérea, hospedagem, roteiro, passeios.

Hoje, porém, o consumidor compra algo diferente: experiências. E experiências possuem uma característica relevante: elas carregam expectativa emocional elevada.

Uma viagem de férias pode representar anos de economia financeira; comemoração de conquistas; encontro familiar; lua de mel; realização pessoal; intercâmbio ou investimento profissional.

Quando o valor emocional aumenta, a percepção sobre risco também muda. Isso ajuda a explicar por que produtos antes considerados secundários passaram a ganhar relevância.

A proteção deixou de ser vista como mecanismo de reparação e passou a ser entendida como mecanismo de continuidade. Na prática, o consumidor contemporâneo não quer apenas indenização.

Ele quer previsibilidade e o erro mais comum é reduzir seguro viagem a assistência médica

Entre consumidores brasileiros ainda existe uma percepção bastante limitada sobre o que efetivamente constitui o risco de uma viagem. Quando questionadas sobre seguro viagem, muitas pessoas associam imediatamente o produto a despesas hospitalares internacionais. Embora esse componente seja extremamente relevante, reduzir sua função apenas a esse aspecto significa ignorar boa parte da exposição financeira existente.

Uma viagem contemporânea envolve múltiplos riscos simultâneos como despesas médicas; urgências odontológicas; cancelamentos; atraso de voos; perda de conexão; extravio de bagagens; interrupções inesperadas; acidentes pessoais; responsabilidade civil; necessidade de retorno emergencial.

A soma desses eventos pode produzir impactos financeiros expressivos. Em alguns mercados internacionais, sobretudo nos Estados Unidos, despesas médicas simples podem atingir valores extremamente elevados. Consultas emergenciais podem custar centenas de dólares. Internações podem ultrapassar dezenas de milhares. Procedimentos específicos podem alcançar cifras capazes de comprometer significativamente reservas financeiras construídas ao longo de anos.

O problema não está apenas no valor absoluto. Está na imprevisibilidade.

O paradoxo financeiro do viajante moderno

Existe um comportamento curioso entre consumidores. Muitas pessoas passam meses comparando valores de passagens com diferenças inferiores a R$ 100, escolhem hotéis analisando pequenas variações tarifárias, monitoram promoções e organizam detalhadamente o orçamento.

Mas, ao mesmo tempo, assumem exposição financeira potencialmente milhares de vezes superior ao valor economizado. Esse comportamento não é irracional.

Ele possui explicação. A economia comportamental chama esse fenômeno de viés de disponibilidade. Pessoas tendem a avaliar riscos pela facilidade com que conseguem imaginá-los.

Roubo de bagagem? Possível.

Uma emergência médica grave durante viagem? Difícil imaginar.

Um acidente em passeio? Parece improvável.

Como eventos severos são menos visualizados mentalmente, acabam recebendo menor peso nas decisões. Mas baixa percepção não significa baixa probabilidade.

A falsa sensação de proteção

Outro fenômeno recorrente ocorre entre consumidores que acreditam já possuir cobertura suficiente por meio de cartões de crédito; planos de saúde; benefícios corporativos; programas de fidelidade.

Embora muitos desses produtos realmente ofereçam algum nível de assistência, frequentemente existem limitações importantes como exigência de compra integral da passagem; restrições geográficas; limites reduzidos; exclusões específicas e ausência de determinadas coberturas.

Discussões recentes entre viajantes mostram justamente esse comportamento, consumidores frequentemente assumem que estão protegidos sem compreender integralmente as condições existentes.

Essa diferença entre percepção e realidade constitui uma das maiores vulnerabilidades atuais.

O risco mudou: viagens se tornaram mais complexas

Existe ainda uma transformação estrutural adicional. As viagens contemporâneas são mais longas, mais conectadas e mais diversificadas.

Hoje encontramos crescimento de viagens de trabalho híbridas; intercâmbios; nomadismo digital; turismo de experiência; esportes de aventura; turismo médico.

Essa complexidade altera significativamente a natureza da exposição. Levantamentos recentes indicam inclusive crescimento na demanda por produtos específicos para esportes radicais, ampliando a personalização das coberturas.

O produto deixou de ser padronizado. E o risco também.

O seguro como mecanismo de preservação patrimonial

Talvez o maior equívoco conceitual seja imaginar que seguro viagem protege viagens. Na realidade, ele protege patrimônio.

Isso porque reservas financeiras pessoais possuem função específica, tais como investimentos; objetivos familiares; educação; aposentadoria e estabilidade econômica. Quando um evento inesperado ocorre sem proteção, essas reservas frequentemente precisam ser utilizadas; o impacto financeiro deixa de estar restrito ao evento inicial.

Ele se espalha. Afeta planejamento futuro. Compromete liquidez. Interrompe objetivos. Desorganiza prioridades.

Sob essa perspectiva, seguro viagem deixa de representar despesa operacional e passa a representar proteção patrimonial indireta.

O crescimento do setor sinaliza mudança cultural e o mercado segurador brasileiro atravessa transformação relevante. Dados recentes mostram expansão consistente da arrecadação, crescimento de indenizações e aumento da participação dos seguros na dinâmica econômica nacional.

O Plano de Desenvolvimento do Mercado Segurador também possui meta explícita de ampliar a penetração dos produtos de proteção no cotidiano das famílias brasileiras.

Mais do que crescimento de receitas, esses movimentos indicam algo importante, a sociedade brasileira começa gradualmente a migrar de uma cultura baseada exclusivamente em recuperação financeira para uma cultura baseada em antecipação de riscos. O futuro do seguro viagem será menos sobre eventos e mais sobre experiência.

A transformação tecnológica provavelmente acelerará ainda mais esse processo. Inteligência artificial, telemedicina, monitoramento em tempo real e serviços digitais integrados tendem a ampliar a capacidade de personalização.

O consumidor provavelmente contratará menos “produtos” e mais “ecossistemas de proteção”. Nesse contexto, assistência rápida, suporte digital e experiência fluida tornam-se tão importantes quanto a cobertura financeira em si.

O próprio setor segurador reconhece que experiência vem se tornando elemento central da decisão do consumidor.

O futuro é proteção

Durante décadas, seguro viagem foi percebido como gasto opcional. Hoje, essa interpretação torna-se progressivamente insuficiente. Viajar já não significa apenas deslocar pessoas entre destinos. Significa transportar investimentos financeiros, expectativas emocionais e planejamento de vida.

Em um ambiente mais complexo e mais exposto a riscos, a proteção deixa de ser custo adicional. Passa a ser mecanismo de preservação patrimonial.

No fim, talvez a pergunta correta nunca tenha sido “Quanto custa contratar seguro viagem?”

Mas sim “Quanto custa descobrir tarde demais que a economia feita era pequena diante do risco assumido?”

Jorge Eduardo de Souza é Diretor-Presidente da Única Seguros, especialista em gestão de riscos e proteção patrimonial, com certificação internacional pela AIRM. Atua em entidades como ABGR, ANSP e SINCOR-SP, contribuindo para o avanço técnico do setor de seguros no Brasil. Professor e palestrante, tem atuação destacada na formação executiva em seguros, riscos e benefícios corporativos.

Jorge Eduardo de Souza é Diretor-Presidente da Única Seguros, especialista em gestão de riscos e proteção patrimonial, com certificação internacional pela AIRM. Atua em entidades como ABGR, ANSP e SINCOR-SP, contribuindo para o avanço técnico do setor de seguros no Brasil. Professor e palestrante, tem atuação destacada na formação executiva em seguros, riscos e benefícios corporativos.

Para mais informações clique aqui.

* As ideias e opiniões expressas nos artigos são de exclusiva responsabilidade dos autores, não refletindo, necessariamente, as opiniões da ADVB. Para publicar um artigo ou matéria neste Portal ADVB, envie para redacao@advb.org para aprovação da publicação.

{kind=link}